但在上纷纷出现部分地区高峰甚至高达87%对此,车主们表示,难道以后连电也要充不起了?

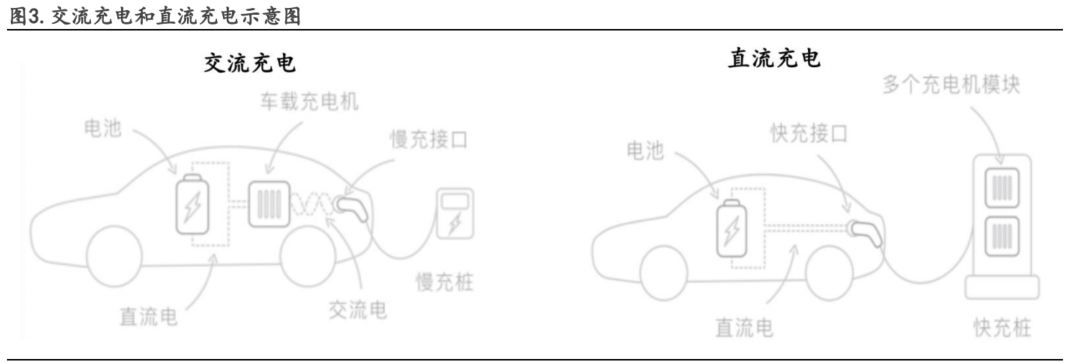

充电:交流充电、直流充电

(1)交流充电

(2)直流充电

通过换电站将亏电的电池更换为满电的电池,并将亏电的电池通过充电柜、充电架、充电箱等直流充电设备进行集中充电,以实现电池的循环使用。换电模式补能效率高、能够进行电网的峰谷调节;但是由于电池设计及结构标准难统一、换电站建设成本高、车企配合难度大等问题,其仍处于产业化发展的早期阶段。

充电桩的上游核心模块为充电模块,中游是充电整桩,下游是充电终端。

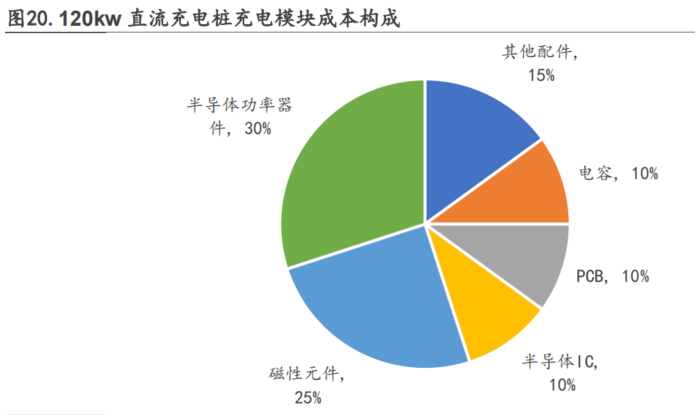

1、(上游)充电模块

而在充电模块中,半导体功率器又占到30%,磁性元件占20%,半导体IC、PCB、电容各占10%。

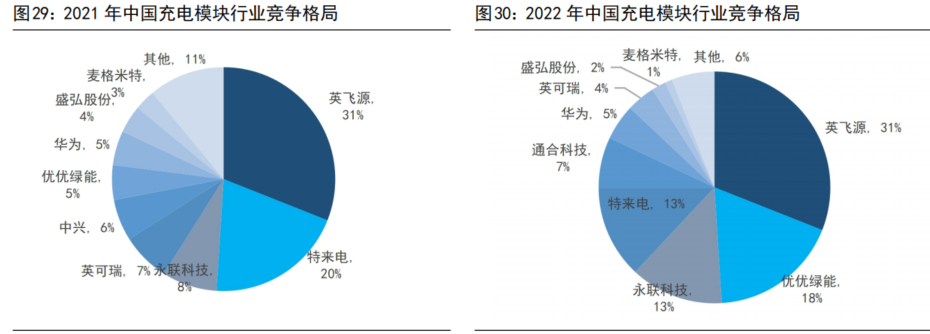

充电模块行业的头部企业有:英飞源(31%)、优优绿能(18%)、永联科技(13%)、特来电(13%)等。

充电模块行业的头部企业有:英飞源(31%)、优优绿能(18%)、永联科技(13%)、特来电(13%)等。

充电桩也分为交流桩和直流桩。交流桩功率小(7kw/40kw)充电慢,适合家用和小区停车场;直流桩功率高(80/160/240kw)充电快,适合充电桩场景。充电头上看,交流枪7孔接头,直流枪9孔设计。

根据中国充电联盟数据,截至2023年5月,全国公共充电桩保有量208.38万台。其中市占率较高的有:特来电(20%)、星星充电(19%)、云快充(16%)、国家电网(9%)、小桔充电(5%)。

三

三

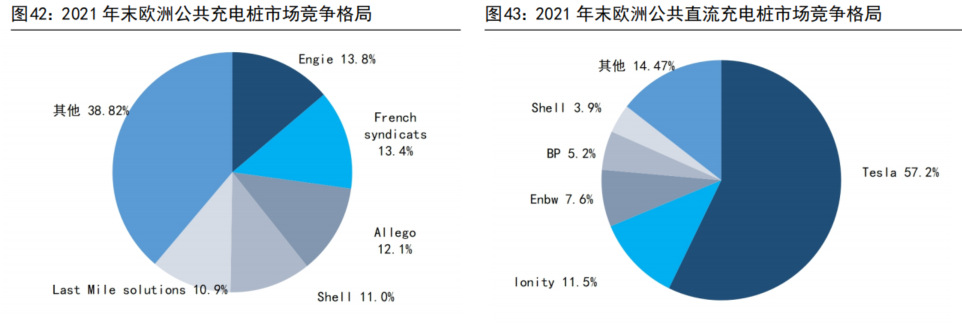

快充桩少:截至 2022 年底,欧洲、美国的直流桩占公共充电桩的比例仅分别为 11%和 22%。

2、出海毛利率高于内销

若进入欧美市场,将直面与特斯拉、ChargePoint等公司的竞争。同时需注意IRA法案对充电桩的的限制性规则:2023年2月15日,美国发布的政策要求IRA法案补贴的直流充电桩需55%为美国制造,壳体需在美国组装。